退休制度介紹

整個勞動人口區分為六大族群:

分別為公務員、公立學校教職員、私立學校教職員、軍人、勞工、 其他。

對照自己所屬族群,檢視不足的部分,並針對資金缺口做補強。

事先的計畫不只能降低對未來的不確定性,更幫助我們輕鬆享受退休生活!

準備退休的您,目前身分是

勞工

軍人

公務員

公校教師

私校教師

其他

勞工

勞工

軍人

公務員

公校教師

私校教師

其他

一般勞工

一般勞工退休時領取的總退休金主要為「勞工保險」中的退休給付 +「勞工退休金」兩部分所組成

如果職業是三師(醫師、律師、會計師),那退休金計算有什麼不同?

勞工保險

勞工退休金

保險金來源

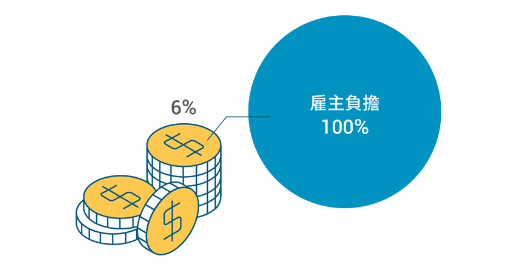

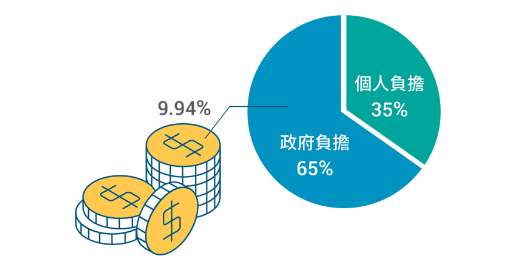

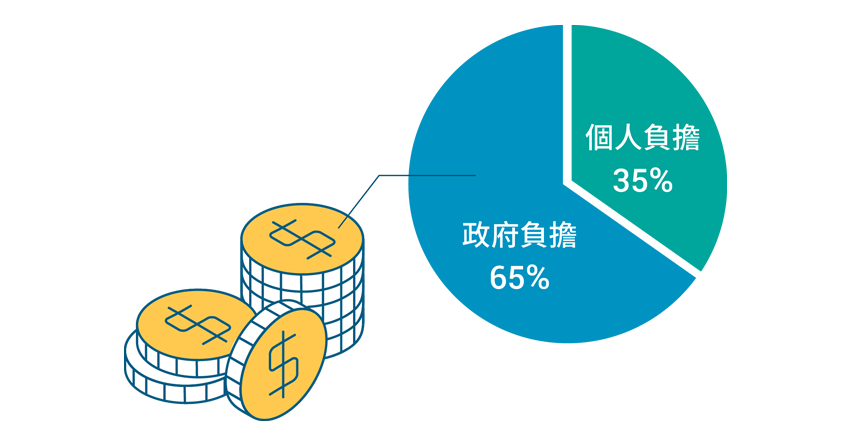

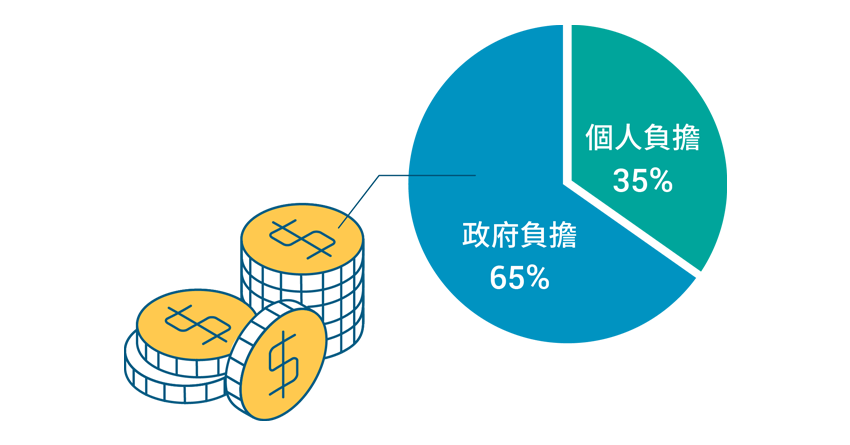

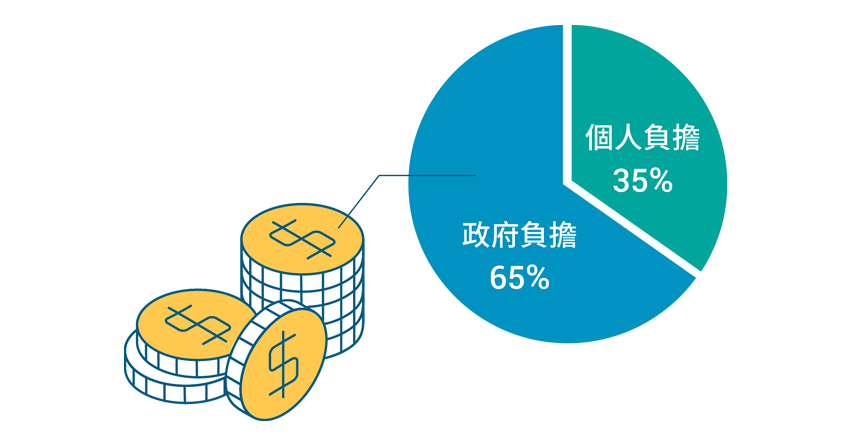

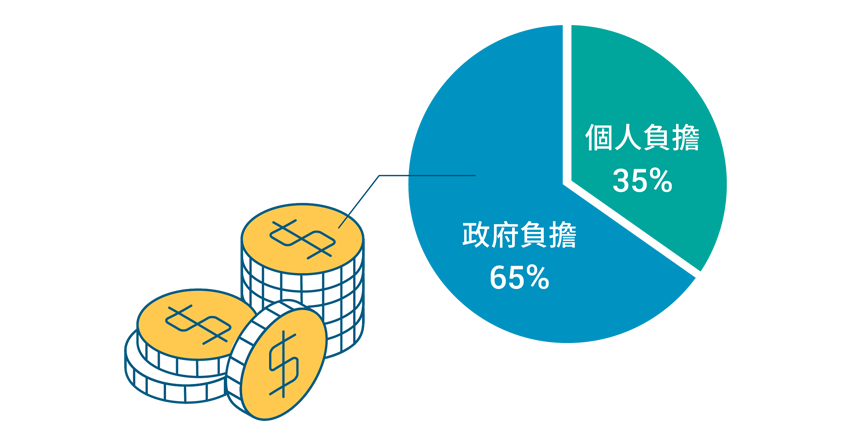

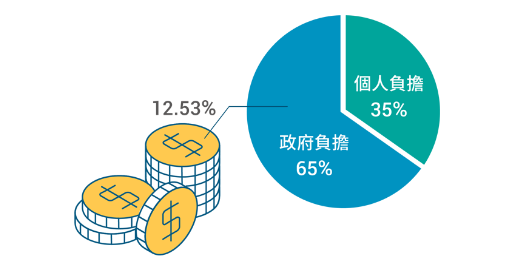

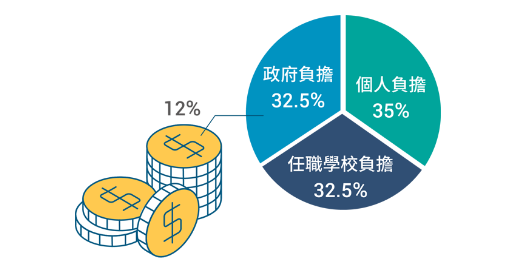

依據勞工不同投保薪資級距繳納保費,並乘上費率10.5%,其中雇主負擔70%、勞工負擔20%、政府負擔10%,由政府將所有勞保資金放進集中帳戶做管理。

保險金給付方式

勞保於98年1月1日改制,若是工作時年資有橫跨此時間點,即可選擇退休時要適用舊制或新制。 若是選用舊制,只能申請“一次請領老年給付”;若是選用新制且年資滿15年,即可選擇申請“老年一次金給付”或是按月給付的“老年年金給付” ,若年資未滿15年,只能申請“老年一次金給付”。

一次請領老年給付

給付條件:

98年1月1日實施以前有過勞保投保紀錄,並符合以下條件之一:

-年滿55歲,投保年資達15年

-年滿50歲,投保年資達25年

-年滿60歲或女性被保險人年滿55歲退職者,投保年資合計滿1年

-無論年紀,同一間公司投保年資達25年

計算方式:

一次請領老年給付=平均每月投保薪資*累積基數

新舊制時間對照表

看看我適用於那一個制度呢?

累積基數

平均每月投保薪資

勞工

舉例:

小明從民國 77 年工作至 97 年,年滿60歲時申請退休,假設當時小明平均每月投保薪資為 40,800 元

平均月投保薪資

40,800

累積基數

(15*1+5*2)

一次請領老年給付金

1,020,000

退休年齡

60歲

老年一次金給付

給付條件:

年滿60歲:

-工作年資未滿15年

-工作年資滿(含)15年但選擇一次性給付

請領年齡隨著時間推進調升領取的年齡上限,預計將於116年以後全面改為年滿65歲才能請領。

計算方式:

老年一次金給付=平均每月投保薪資*累積基數

新舊制時間對照表

看看我適用於那一個制度呢?基數

平均每月投保薪資

-投保年資未滿5年者,按其實際投保年資之平均月投保薪資計算

勞工

舉例:

小明從民國 100 年工作至 125 年,年滿65歲時退休,假設小明退休前五年的平均投保薪資為 34,800 元。

平均月投保薪資

34,800

累積基數

(25*1)

老年一次金給付

870,000

退休年齡

65歲

老年年金給付

給付條件:

若有提早/延後提領的需求,需滿足以下兩條件:

1.年滿目標年齡

2.加計國民年金的投保年資達15年

(但每提早/延後一年退休,每月給付金額會相對應減少/增加4%,提早/延後上限為5年。)

計算方式:

從下列兩種算式中擇優領取:

-平均月投保薪資×工作年資×0.775%+3,000元

-平均月投保薪資×工作年資×1.55%

新舊制時間對照表

看看我適用於那一個制度呢?

平均每月投保薪資

勞工

舉例:

小明從民國 100 年工作至 120 年,年滿65歲時退休,假設小明退休前五年投保薪資為 50,600 元

平均月投保薪資

50,600

A.工作年資

(20*0.755%+3,000)

老年年金按月給付

10,843

平均月投保薪資

50,600

B.工作年資

(20*1.55%)

老年年金按月給付

15,686

擇優選擇B式,故可領到的老年年金按月給付為 15,686元

退休年齡

65歲

結論

相對於軍公教,勞工於勞保、勞退等所能領取的退休金平均少了一半左右,在退休的保障上相較不足;另外,三師雖然平均收入普遍高於一般勞工,但在退休金保障上卻有可能少於一般勞工,這些都需要在規劃未來退休生活的時候都一併考慮進去,做好充足的準備。